|

[편집자 주=]대명그룹의 상조회사 운영은 그야말로 도를 넘어섰다. ‘끼워 팔기’ 한 상조 상품을 ‘무료’라고 속여 판매해놓고 선수금의 50%도 공제조합에 예치하지 않고 있다. 총 선수금 3700억 원 규모 중 350억 원만 위탁한 게 전부인 것으로 드러났다. 그런데 이제는 대놓고 유사수신 행위까지 서슴지 않는다. ‘적금’도 아닌 상조 가입상품을 금융기관 ‘예적금’ 상품처럼 속여 판매 중이다. 대명그룹 라이프웨이 계열사로 알려진 대명아임레디의 총 선수금 규모는 3700억 원으로 업계 20위 안에 든다. 그러나 완전자본 잠식 상태로 지급여력 비율은 100% 미만이다. 폐업 시 소비자가 회사로부터 돌려받을 돈이 없다는 얘기다. 공제조합을 통해서만 선수금 보전금 50%를 돌려받을 수 있다. 이조차도 회사가 선수금의 50% 보전 의무를 다하지 않을 시에는 타상조회사를 통해 서비스를 인계받게 된다. 그러나 ‘끼워팔기’ 상조 상품 가입자는 이조차도 해당하지 않는다. ‘끼워팔기’ 상조 상품은 선불식 할부거래법에서 정하는 공제조합 의무 가입자가 아니기 때문이다. 설사 가입했다 해도 회사가 이 돈을 공제조합 또는 은행에 제대로 보전하지 않았다면 폐업 시 50%의 보상 의무는 사라진다. 대명그룹은 지금껏 ‘순수 상조거래 상품’이 아닌 크루즈와 가전제품 등을 ‘끼워 넣기’한 할부거래 상품을 판매해왔다. 즉 고객의 신용으로 ‘깡 거래’하며 멋대로 자금을 유용해 온 것이다. 최근 상조업계는 무려 14만 명의 가입자 피해를 낳은 천궁실버라이프 이안상조 먹튀 폐업 사태로 소비자 신뢰는 물론, 합법적 유사수신 업체라 비난받고 있다. 이안상조는 14만 명의 가입자 중 5만 명만 공제조합에 가입했다. 나머지 8만 명은 쿠르주와 웨딩 등의 ‘끼워 넣기’ 상조 상품 가입자기 때문에 할부거래법에서 정하는 선수금마저 보전받지 못했다. 최 전 대표자는 ‘끼워 팔기’한 상조 가입자들의 돈을 멋대로 쓰고 해외로 도주했다. 당국도 ‘끼워팔기’ 상조 가입자들의 보상할 길이 없어 사태를 ‘수수방관’ 중이다. 그런데 이와 같은 행태를 대명그룹의 상조회사가 이어가고 있다. 대명그룹의 대표 레저산업인 대명리조트의 자회사인 상조회사는 ‘대명’이라는 간판을 달고 상조 시장에서 법도 질서도 모두 무시하고 있다. 이에 따른 피해 발생 시 그 수는 천궁실버라이프 이안상조 폐업 수준을 넘어설 것으로 점쳐진다. |

㈜대명스테이션은 2018년 ㈜대명아임레디로 상호를 변경하고 본격적으로 상조결합상품 영역을 확장했다. 2012년 상조업에 진출하는 동안 벌써 두 번째 상호 변경이다. 말로는 상조업계의 부정적 이미지 쇄신을 위한 것이라고는 하지만 버젓이 전용몰까지 만들어 전자제품을 넘어 웨딩, 여행, 골프 상품까지 제휴해 불법을 포장하며 영업을 하고 있다. 본지의 취재결과 화려한 ㈜대명아임레디 홈페이지에는 거짓문구로 꽉 차 있었다.

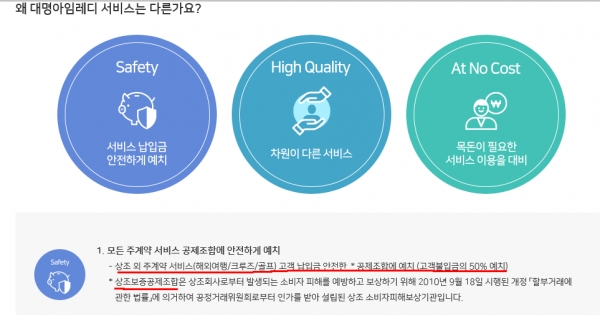

◆거짓말 하나...고객 납입금 안전하게 상조보증공제조합에 50% 예치하고 있다?

회사의 홈페이지에는 '모든 주계약 서비스의 고객 납입금이 안전하게 상조보증공제조합에 예치되어 있다'고 기재하고 있다. 하지만 취재팀은 '고객불입금의 50% 예치'는 거짓임을 상조보증공제조합으로부터 확인했다.

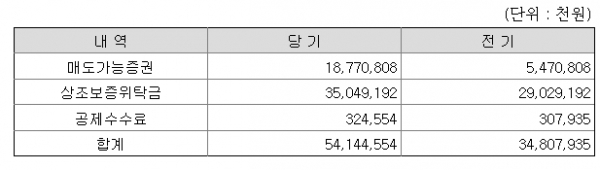

공정거래위원회(이하 공정위) 자료에 따르면 ㈜대명아임레디는 총선수금이 3708억원으로 선수금의 50%에 해당하는 1854억원이 상조보증공제조합에 예치되어 있어야 한다. 하지만 금융감독원에 공시된 2018년 감사보고서에 의하면 상조조합위탁금은 350억원밖에 되지 않았다. 이 액수는 예치금 10%도 안되는 수치에다 문제는 예치금이 아니라 위탁금이라는 명목으로 돈을 맡기고 있었다. 그러므로 이 돈도 허수일 가능성이 제기되고 있다. 고객예치금은 함부로 가져다 쓸 수 없지만 위탁금은 언제든 가져다가 쓸 수 있기 때문이다.

취재팀은 예치금이 50% 수준에도 미달하지 못하는 부분에 대해 상조보증공제조합측에 문의했다. 조합측 관계자는 "조합 내부규정에는 상조회사 마다 담보비율이 정해져 있다. ㈜대명아임레디는 위탁금 350억원으로도 조합규정을 충분히 충족하고 있다"고 답했다. 이것은 회사뿐만 아니라 조합측도 '선수금의 50% 예치'에 대해서 방관한 것으로 드러났다.

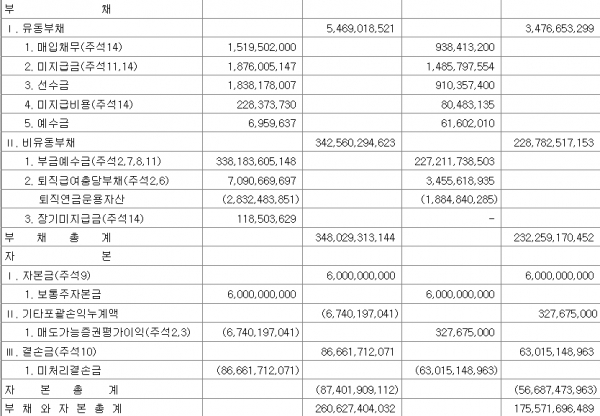

가장 심각한 것은 ㈜대명아임레디 재무건전성의 취약성이다. ㈜대명아임레디는 현재 부채가 자산규모보다 큰 완전자본잠식에 빠져 있다. 상조업계 선수금 상위 10위에 든다고 홍보하고 있지만 감사보고서에 의하면 자산총계 2606억원 중 자본이 –874억원 이며 부채총계가 3480억원에 달하고 있다.

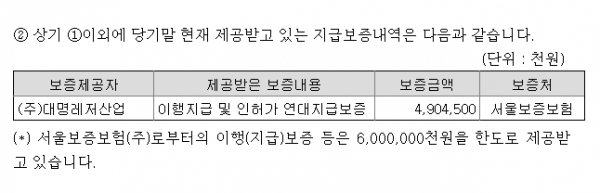

또한 감사보고서에 따르면 ㈜대명아임레디는 모회사 ㈜대명레저산업이 보증해서 서울보증보험으로부터 제공받은 60억원 밖에는 자본금이 없다. 만약 ㈜대명아임레디가 폐업하게 된다면 소비자가 보상받을 수 있는 돈은 60억원 밖에 안된다는 것이다.

지난 3월 천궁실버라이프 이안상조(舊 이안상조) 폐업으로 14만명을 웃도는 해당 회사 가입고객들이 막대한 피해를 입었다. 당시 2017년 천궁실버라이프 이안상조의 감사보고서에 의하면 이 회사의 부채총계는 730억 원으로 자산총계 380억 원보다 191% 이상 증가한 완전자본잠식 상태였다. 이런 사례로 보아 ㈜대명아임레디의 가입자들도 불안한 상황에 놓여있다고 봐도 과언이 아닌 것이다.

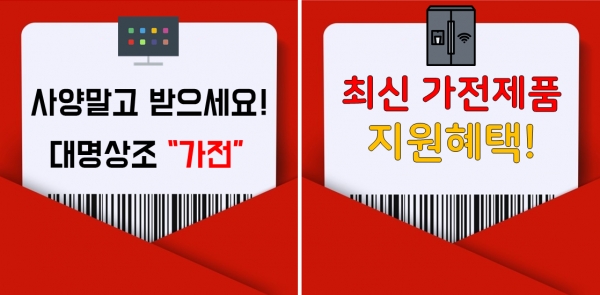

◆거짓말 둘...사양말고 받으세요 대명상조 가전?

㈜대명아임레디는 2012년부터 가전제품을 결합한 상조상품을 판매하고 있다. 그런데 회사는 가전제품을 공짜 및 할인해서 준다는 식으로 허위과장광고를 일삼고 있다. 각종 자사 및 블로그에는 마치 상조상품을 가입하면 선물로 가전제품을 주는 것처럼 홍보에 열을 올리고 있다. 하지만 실상은 상조상품에 가전상품의 금액이 포함되어 있는 것이다. 회사는 각종 선불식할부거래 상품을 끼워넣기식으로 판매하면서 고객의 신용을 담보로 대출을 받아 자금을 융통하고 있다. 이것은 소비자 유인이며 명백한 사기에 해당하는 것이다.

가전제품 납입금은 선불식 할부거래법의 법적인 보호를 받지 못하며 상조회사가 만기 전에 폐업하면 상조 납입금의 절반 밖에 보상받지 못하고 심지어 남은 가전제품 가액에 대한 추심까지 발생할 수 있다. 공정위도 이에 대해 경고하고 있지만 대명스테이션은 끼워팔기 행태를 멈추지 않고 있는 실정이다. 회사는 이런 끼워팔기식 수법으로 그동안 많은 피해자를 양산해 왔다.

소비자 피해 민원에 따르면 상조상품을 가입하면서 사은품으로 가전제품을 무상으로 주는 줄 알았는데 나중에 상조상품을 해약해보니 전자제품을 구입한 것으로 되어 할부금의 남은 금액을 다시 청구받은경우도 많았다. 현재 이런 불완전판매 양상이 ㈜대명아임레디에서는 웨딩, 골프, 크루즈까지 확대되고 있어 소비자의 피해는 더욱 커질 것으로 예상된다.

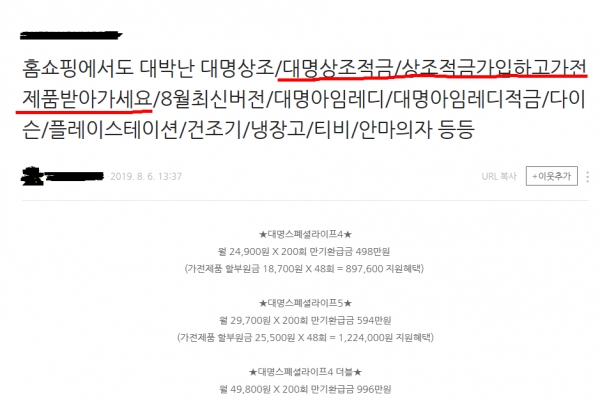

◆거짓말 셋...상조적금, 새로나온 적금인가요?

이 뿐만이 아니다. ㈜대명아임레디는 '상조적금'이라는 신조어도 만들었다. 적금은 명백한 금융상품이고 선불식할부거래업체인 상조회사에서 다룰 상품이 아니다. 법적으로도 적금은 금융법에 적용받지만 상조상품은 할부업법에 속한다. ㈜대명아임레디는 소비자들에게 적금이란 미명아래 상조상품을 판매하여 불완전판매를 야기하고 있으며 금융시장마저 교란하고 있다.

당연히 상조적금은 일반적금처럼 보장내용도 다를 수밖에 없다. 적금은 예금자 보호를 통해 원금 5000만원까지 보장받고 만기시 전액과 이자를 함께 돌려주지만 상조상품은 원금이 보장되지도 않고 납입금에서 영업비와 관리비를 15%제한 85%만 환급받을 수 있다. 법적으로 85%만 환급해도 100% 환급으로 취급받는다. 이에 만기시 납입금을 100% 돌려준다는 문구도 정확히는 거짓말에 속한다. 문제는 상조적금은 상조회사가 폐업하면 법적으로 보장받을 수 있는 금액이 50%밖에 안 되는 것이다. 그마저도 예치금을 제대로 납입한 회사에 한해서다. 중도해지라도 하는 날에는 손해액도 더 커진다.

이런 금융시장을 교란하는 행위까지 서슴지 않는 ㈜대명아임레디의 행태에 대해 공정위는 수수방관하고 있는 입장이다. 공정위는 상조업계 구조조정으로 인해 중·대형업체로 개편된 상황에서 위와 같은 소비자 피해를 초래할 수 있는 사항들에 대해 선제적인 조치를 할 계획이라고 밝혔지만 그 소리는 공허한 메아리 같다. 공정위는 소비자들에게 피해예방을 위한 권고만 할 것이 아니라 실제적인 제재에 나서 그간 소비자들에게 잃었던 신뢰를 회복해야 할 것으로 보인다. 더불어 사기행각을 멈추지 않는 ㈜대명아임레디에 대해서도 즉각적인 조치에 나서 피해자 양산을 막아야 할 것이다.

환경경찰뉴스 이의정 기자