오는 2020년부터 상호저축은행도 은행이나 상호금융업권처럼 예금 대비 대출 비율(이하 예대율) 규제를 받는다. 예대율은 내년 110%로 시작해 2021년 이후에는 100%로 단계적 적용이 이뤄진다.

15일 금융위원회(위원장 은성수, 이하 금융위)는 이같은 내용을 골자로 하는 ‘상호저축은행법 시행령 개정안’을 공포했다.

금융위는 이번 예대율 규제는 예금수취와 대출을 업으로 하는 금융사의 경영 건정성 확보를 위해 예수금 범위 내에서 대출을 운용토록 하는 조치라는 입장이다.

은행과 상호금융권은 각각 2012년 7월과 2014년 1월에 예대율 규제를 도입·운영하고 있다.

저축은행 예대율의 경우 2009~2010년 80% 수준이었으나 구조조정기를 거치면서 2012년말 752.%까지 하락했으나 이후 2017년 말 100.1%를 도달하는 등 상승세를 이어왔다.

이 과정에서 가계대출 증가세는 둔화됐으나 개인사업자 대출 등으로 전이되는 경향이 나타나 포괄적인 대출관리 필요성이 대두됐다. 이에 금융위는 신용공여한도 규정 개정 등을 포함한 시행령 개정안을 이날 공포했다.

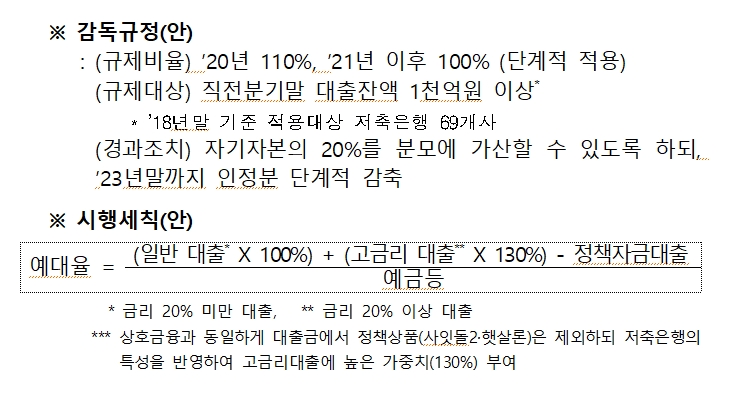

신설되는 예대율 규제를 받는 대상은 직전 분기말 대출 잔액이 1000억 원 이상인 저축은행이다. 2018년 말 기준으로 보면 저축은행 69곳이 해당된다.

예대율 산정 시에는 저축은행의 특성을 반영해 연 20% 이상 고금리 대출은 대출금을 130%로 계산한다. 이는 과도한 고금리 대출을 억제하기 위한 금융위의 조치다. 또 사잇돌 대출이나 햇살론 등 정책상품은 예대율 산정에서 제외된다.

이와 더불어 상호저축은행의 고유식별정보 등 처리근거도 마련됐다. 현행 저축은행법령은 여신실행일 전후 1개월 이내에 차주에게 저축은행 상품을 판매하는 행위를 금지토록 규정하고 있다.

그런데 차주가 개인일 경우 주민등록번호를 통해 스스로 확인·예방할 수 있으나, 차주가 중소기업인 경우에는 중소기업 대표자 대상 상품 판매 행위를 사전에 확인하기 어렵다는 한계점이 노출됐다.

이에 금융위는 상호저축은행이 법률상 금지되는 영업행위 해당 여부의 확인을 위해 고유식별정보를 처리할 수 있는 근거를 마련했다고 밝혔다.

금융위 관계자는 “예대율 규제 도입으로 저축은행업권의 과도한 자산 확대 유인이 감소해 재무건전성이 개선될 것으로 기대한다”면서 “저축은행권의 고금리 관행 및 서민·중소기업에 대한 중금리 자금지원 확대를 유도할 수 있을 것”이라고 전망했다.

환경경찰뉴스 임영빈 기자